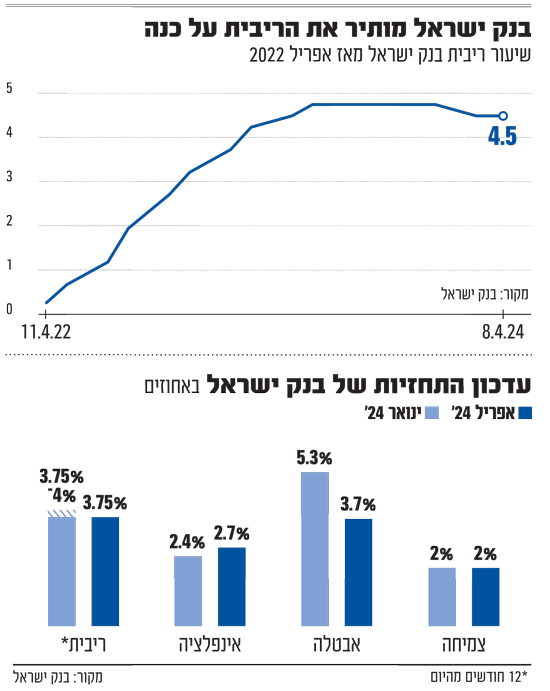

בנק ישראל הותיר לפני זמן קצר את הריבית בישראל על כנה, ברמה של 4.5%. בדומה להחלטה הקודמת, הכלכלנים הבכירים היו חלוקים בדעתם לגבי כיוון הריבית של הבנק המרכזי, כאשר ההערכות שהבנק המרכזי יותיר את הריבית על כנה עמדו על 50%.

בבנק המרכזי ציינו כי על אף ההתאוששות שנרשמת במשק הישראלי, נותרה כברת דרך עד התאוששות מלאה. עוד צוין כי “תוואי הריבית ימשיך להיקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית. לנוכח אי הוודאות החליטה הוועדה לנקוט משנה זהירות ולהותיר את הריבית על כנה”.

● רגע לפני ההחלטה הגורלית של בנק ישראל, זו הרוח שנושבת בארה”ב

● הגירעון של ישראל מזנק וכבר נושק ליעד השנתי של התקציב החדש

במקביל להחלטת הריבית, חטיבת המחקר של בנק ישראל פרסמה את התחזית המאקרו כלכלית שלה. על פי ההערכה, התוצר בישראל ב-2024 יעמוד על 2%, וב-2025 יעמוד על 5% כמו בתחזית הקודמת. התחזית לגירעון עלתה מ-6.6% בדומה ליעד התקציב אך עמדה בתחזית הקודמת על 5.7%.

בחטיבת המחקר מסבירים כי להערכתם ב-2025 צפויה התאוששות כלכלית במשק הישראלי שתתמוך בהתקרבות של רמת התוצר לרמה שאפיינה אותו טרם משבר הקורונה. עוד צוין כי “תחזית הצמיחה נותרה על כנה מכיוון שמרבית ההתפתחויות מאז פרסום תחזית ינואר תאמו את הנחותינו, והסטייה באלו שלא תאמו את הנחותינו הייתה

לכיוונים שונים. מחד, על פי נתוני הרכישות באשראי נראה שהצריכה הפרטית מתאוששת מהר מהצפוי, אך מאידך, פתרון למחסור בעובדים לא-ישראלים מתמהמה וכך גם חזרתם של תושבים לבתיהם בצפון”.

בכל הנוגע לאינפלציה, בחטיבת המחקר מעריכים כי בסוף 2024, שיעור האינפלציה בישראל יעמוד על 2.7%, התחזית הקודמת עמדה על 2.5%. ב-2025 בבנק המרכזי מעריכים כי האינפלציה תעמוד על 2.3%, עלייה של 0.3% מהתחזית הקודמת.

בחטיבת המחקר מסבירים כי העלייה בתחזיות שלהם לשיעור האינפלציה נובעת ברובה משינויי מיסוי ב-2024 שכוללים את העלאת המיסוי על הסיגריות ואת ביטול ההנחה על מס הבלו על הדלק, אשר כבר התרחשו בתחילת השנה. עוד הם מסבירים כי עליית האינפלציה הצפויה ב-2025 נובעת ברובה מהעלייה הצפויה במע”מ, מרמה של 17% לרמה של 18% בהתאם לחקיקה בכנסת.

במקביל, תחזיות חטיבת המחקר לגובה הריבית בישראל עומדות על 3.75% ברבעון הראשון של שנת 2025. בתחזית הקודמת בבנק צפו כי גובה הריבית יעמוד על רמה של 3.75-4%.

לצד זאת, הוועדה המוניטארית ציינה כי היא מעריכה שקיימים מספר סיכונים להאצה אפשרית באינפלציה. הם מסבירים כי מה שיתמוך בכך היא התפתחות המלחמה והשפעתה על הפעילות במשק, פיחות בשקל, המגבלות על הפעילות בענף הבנייה, ההתפתחויות הפיסקליות ומחירי הנפט בעולם.

ההחלטה של פיץ’, הגירעון והשקל

במסיבת העיתונאים שנערכה לאחר פרסום ההחלטה, נגיד בנק ישראל התייחס לסוגיית הגירעון, להחלטה של פיץ’ ולכיוון השקל.

האם מדיניותה הפיסקלית של הממשלה עודנה אחראית, לאור נתוני אומדן התקציב האחרונים שהראו 6.2% גירעון, קצת מתחת ליעד התקציב העומד על 6.6%?

“התחזית שלנו מדברת על 6.6% תוצר גירעון בסוף השנה. זה לא אומר שבמהלך השנה לא נעבור את זה. כל עוד יש לנו את הסיוע האמריקאי, אנחנו רואים שתהליכי ההוצאות גדלו אבל מצד שני תהליכי ההכנסות גדלו מעבר לתחזית שלנו. כך שכרגע, למרות שהגירעון עומד על 6.2%, אנחנו במסגרת תהליך, שככל שלא יהיו הוצאות אחרות, התהליך אמור להתכנס לסביבת המספר הזה. במקרה שיהיו הוצאות ביטחוניות, בעיקר מתמידות, גדולות יותר, נצטרך למצוא את הדרך לקיזוזים כנגדן. כרגע יחס חוב תוצר אמור להתייצב סביב 67%”.

האם שוק המט”ח מתפקד כראוי? מה יכול להיות שער שיביא להקלות מוניטריות או מהצד השני איזה שער יכול להחזיר את התערבות הבנק בשוק?

“אנחנו כמובן בתקופה שאי הוודאות גדולה, ורואים את התנודתיות שנבעה בהתאם להתפתחויות. כעיקרון, המטרה שלנו היא שהשווקים יתפקדו בצורה נאותה. שלא יהיה כשלי שוק. זו הנקודה המרכזית שבה אנחנו מתערבים בשער חליפין. השוק כרגע מתפקד”.

בבנק ישראל התייחסו להחלטה של חברת דירוג האשראי פיץ’ והסבירו: “בפיץ’ בחרו להותיר את דירוג האשראי על A+ אולם חברת הדירוג שינתה את תחזית הדירוג לשלילית. מדינת ישראל כבר חוותה משברים בהם יחסי החוב לתוצר היו גבוהים מ-67% אך מעולם לא פיגרה המדינה בתשלומים. המשך מדיניות אחראית ושמירה על יחס החוב לתוצר חשובים לחיזוק אמון השווקים”.

ההתייחסות למלחמה

בתקופת הרפורמה המשפטית והקורונה הבעתם עמדה ברורה. האם אתם מציגים לממשלה את המשמעות הכספית של כניסה לרפיח או של התפתחויות בסוגיית החטופים? האם אתם רואים צורך להציג מספרים ברורים למקבלי ההחלטות?

נגיד בנק ישראל: “גם בתחזית התוצר הנוכחית, ה-5% שרואים בתחזית מגלמים הבדל לעומת התחזית הקודמת. הם מגלמים את תוספת ימי המילואים לאור ההבנה שנצטרך יותר ימי מילואים ב-2025. זה נראה שזה אותו מספר מהתחזית הקודמת אבל בהינתן שהפגיעה הייתה יותר גדולה ברבעון האחרון של 2023, יכול להיות שאם היינו מתעלמים מכך המספרים היו יותר גבוהים. זה שיהיו יותר ימי מילואים יחד עם הפנמה של ענף הבנייה כל אלו שמים אותנו באותו מספר שהיה קודם אבל עם הנחות שונות שבלעדיהן היינו בצמיחה יותר גבוהה.

“אנחנו לא נכנסים לשיקולים ביטחוניים. כמובן שאנחנו נערכים בתרחישים שונים אבל את השיקולים הביטחוניים משאירים. זה נכון שהשכר עולה ויש עוד מרכיבים שאנחנו עוד צריכים לראות. זה משהו שאנחנו נעקוב אחריו, אבל צריך להבין שיחד עם זאת לאור ההתפתחויות על פני זמן, השכר הריאלי נמצא על קו המגמה, אבל זה משהו שבהחלט צריך לשים עליו עין”.

השינוי בתחזיות

חלק מהכלכלנים העריכו כי הסיכוי להפחתת ריבית אפסי על רקע נתוני הפעילות הכלכלית שממשיכים לאותת על התאוששות, פיחות השקל, ציפיות אינפלציה שמתעדכנות כלפי מעלה, ומועד תחילת הפחתת ריבית הפד שממשיך להתרחק כפי שעולה מהתמחור בשווקים.

עם זאת, האינפלציה, שנמצאת כבר ביעד יציבות המחירים של בנק ישראל הובילה כלכלנים אחרים להעריך כי הבנק המרכזי יוריד את הריבית בהחלטה הנוכחית. בחודשים האחרונים, נגיד בנק ישראל חזר והדגיש כי “ככל שנראה שהאינפלציה לפחות מתבססת בסביבה הנוכחית, נוכל להמשיך בתהליך הורדת הריבית”. בחודש פברואר נרשמה האטה נוספת בקצב האינפלציה כאשר מדד המחירים לצרכן עלה ב-0.4% בקצב חודשי בהתאם לצפי המוקדם. ב-12 החודשים האחרונים (פברואר 2024 לעומת פברואר 2023) המדד ירד ל-2.5% מ-2.6%. במקביל, אינפלציית הליבה מאד נמוכה ועומדת על שיעור של כ-2.4%.

עד הימים האחרונים, בשווקים תמחרו סבירות גבוהה להורדת ריבית היום, אך לקראת ההחלטה הנוכחית הסיכויים להפחתה הלכו ופחתו. אחת הסיבות המרכזיות לכך הוא כיוון השקל, שנחלש בחדות בשבוע שעבר לאור התחזקות הדולר בעולם. בהמשך לכך, הפחתת ריבית הייתה עלולה להוביל להיחלשות נוספת של המטבע המקומי לאור פערי הריביות בין ישראל וארה”ב.

מתן שטרית, כלכלן ראשי בהפניקס, התייחס להחלטה: “בהתאם להערכתנו, בנק ישראל העדיף לדחות שוב את מועד הפחתת הריבית, וזאת למרות המשך התקררות האינפלציה ב-12 חודשים האחרונים, שכן אי הוודאות במשק נותרה גבוהה ואף עלתה בימים האחרונים כפי שמשתקף מאינדיקטורים שונים לפרמיית הסיכון, ובפרט התנודתיות הגבוהה בשוק המט”ח. בנוסף, נזכיר כי תחזיות אינפלציה של החזאים שנה קדימה נמצאות סביב הגבול העליון של יעד המחירים, נתוני הפעילות הכלכלית ממשיכים לאותת על התאוששות, ומועד תחילת הפחתת הריבית של הפד רק הולך ומתרחק.

“לפי תחזית חטיבת המחקר, תחזית האינפלציה ל-2024 עודכנה כלפי מעלה מ-2.4% ל-2.7%, כאשר ב-4 הרבעונים הקרובים היא צפויה להסתכם ב-2.8%. מבחינת הריבית, בבנק מעריכים כי הריבית צפויה לרדת 3 פעמים (לרמה של 3.75%) במבט שנה קדימה, לאחר שבתחזית האחרונה העריכו כי הריבית תרד 2-3 פעמים עד סוף 2024 (3.75%-4.00%). בהתאם לתחזית האינפלציה והריבית, בבנק ישראל מכוונים לסביבת ריבית ריאלית של 1.0%.

“בשורה התחתונה, התשובה לכיוון הריבית די ברורה, אך השאלה הגדולה היא לגבי קצב הורדות הריבית”.

קוד האתי

המופיע

בדו”ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.